SÜSS MicroTec SE

Garching

Wertpapier-Kenn-Nr. A1K023

ISIN: DE000A1K0235

Wir laden hiermit unsere Aktionärinnen und Aktionäre ein zu der

am 31. Mai 2023 um 10.00 Uhr

im Haus der Bayerischen Wirtschaft,

Max-Joseph-Straße 5 in 80333 München,

stattfindenden

ordentlichen Hauptversammlung

Tagesordnung

| 1. |

Vorlage des festgestellten Jahresabschlusses der SÜSS MicroTec SE, des gebilligten Konzernabschlusses zum 31. Dezember 2022,

des zusammengefassten Lageberichts für die SÜSS MicroTec SE und den Konzern einschließlich der Angaben gemäß § 289a HGB und

§ 315a HGB sowie des Berichts des Aufsichtsrats für das Geschäftsjahr 2022

Die genannten Unterlagen sind auf unserer Internetseite zugänglich unter:

| http://www.suss.com/de/investor-relations/hauptversammlung |

Der Aufsichtsrat hat den vom Vorstand aufgestellten Jahresabschluss und den Konzernabschluss gebilligt; damit ist der Jahresabschluss

gemäß § 172 Satz 1 AktG festgestellt. Die Hauptversammlung hat zu diesem Tagesordnungspunkt 1 deshalb keinen Beschluss zu

fassen.

|

| 2. |

Beschlussfassung über Verwendung des Bilanzgewinns

Vorstand und Aufsichtsrat schlagen vor, den im festgestellten Jahresabschluss zum 31. Dezember 2022 ausgewiesenen Bilanzgewinn

in Höhe von EUR 49.446.205,82 wie folgt zu verwenden:

| a) |

Zahlung einer Dividende von EUR 0,20 auf die 19.115.538 dividendenberechtigten Stückaktien, also insgesamt EUR 3.823.107,60,

|

| b) |

Einstellung in die Gewinnrücklagen: EUR 0,00,

|

| c) |

Vortrag auf neue Rechnung: EUR 45.623.098,22.

|

Gemäß § 58 Abs. 4 Satz 2 AktG ist der Anspruch auf die Dividende am dritten auf den Hautversammlungsbeschluss folgenden Geschäftstag,

das heißt am 5. Juni 2023, fällig.

|

| 3. |

Beschlussfassung über die Entlastung der Mitglieder des Vorstands

Vorstand und Aufsichtsrat schlagen vor, folgenden Beschluss zu fassen:

| |

Den Mitgliedern des Vorstands im Geschäftsjahr 2022 wird Entlastung für diesen Zeitraum erteilt.

|

|

| 4. |

Beschlussfassung über die Entlastung der Mitglieder des Aufsichtsrats

Vorstand und Aufsichtsrat schlagen vor, folgenden Beschluss zu fassen:

| |

Den Mitgliedern des Aufsichtsrats im Geschäftsjahr 2022 wird Entlastung für diesen Zeitraum erteilt.

|

|

| 5. |

Beschlussfassung über die Bestellung des Abschlussprüfers und des Konzernabschlussprüfers

Der Aufsichtsrat schlägt, gestützt auf eine entsprechende Empfehlung des Prüfungsausschusses, vor, folgenden Beschluss zu

fassen:

| |

Die Baker Tilly GmbH & Co. KG Wirtschaftsprüfungsgesellschaft mit Sitz in Düsseldorf, Zweigniederlassung München, wird zum

Abschlussprüfer und Konzernabschlussprüfer für das Geschäftsjahr 2023 bestellt.

|

|

| 6. |

Beschlussfassung über die Aufhebung des Genehmigten Kapitals 2018, die Schaffung eines neuen Genehmigten Kapitals 2023 gegen

Bar- und/oder Sacheinlagen mit Ermächtigung zum Bezugsrechtsausschluss und entsprechende Satzungsänderung

Die von der Hauptversammlung am 6. Juni 2018 zu Punkt 6 der Tagesordnung beschlossene Ermächtigung, das Grundkapital gegen

Bar- oder Sacheinlage um bis zu insgesamt EUR 2.500.000,00 zu erhöhen (Genehmigtes Kapital 2018 gemäß § 4 Abs. 4 der Satzung),

läuft am 5. Juni 2023 aus. Um diesbezüglich der Gesellschaft zukünftig wieder eine Flexibilität zu gewährleisten, soll mit

dem nachfolgenden Beschlussvorschlag das Genehmigte Kapital 2018 aufgehoben und ein neues Genehmigtes Kapital 2023 geschaffen

werden.

Vorstand und Aufsichtsrat schlagen daher vor, folgenden Beschluss zu fassen:

| 1. |

Die von der Hauptversammlung am 6. Juni 2018 zu Punkt 6 der Tagesordnung beschlossene Ermächtigung, das Grundkapital gegen

Bar- oder Sacheinlage um bis zu insgesamt EUR 2.500.000,00 zu erhöhen (Genehmigtes Kapital 2018 gemäß § 4 Abs. 4 der Satzung)

wird hiermit, soweit noch nicht ausgenutzt, im Hinblick auf die Schaffung des neuen Genehmigten Kapital 2023 unter nachfolgenden

Absätzen mit Wirkung auf den Zeitpunkt der Eintragung des neuen Genehmigten Kapitals 2023 aufgehoben.

|

| 2. |

Der Vorstand wird ermächtigt, bis zum 30. Mai 2028 das Grundkapital der Gesellschaft mit Zustimmung des Aufsichtsrats einmalig

oder mehrfach um bis zu insgesamt EUR 2.500.000,00 durch Ausgabe von bis zu 2.500.000 neuen auf den Namen lautenden Stückaktien

gegen Bar- oder Sacheinlagen zu erhöhen.

Den Aktionären ist dabei ein Bezugsrecht einzuräumen. Die neuen Aktien können auch von einem oder mehreren durch den Vorstand

bestimmten Kreditinstituten mit der Verpflichtung übernommen werden, sie den Aktionären anzubieten (mittelbares Bezugsrecht).

Der Vorstand wird jedoch ermächtigt, mit Zustimmung des Aufsichtsrats das Bezugsrecht der Aktionäre auszuschließen,

| a) |

um Spitzenbeträge auszugleichen;

|

| b) |

wenn im Fall einer Kapitalerhöhung gegen Sacheinlagen die Gewährung der Aktien zum Zwecke des Erwerbs von Unternehmen, Unternehmensteilen

oder Beteiligungen an Unternehmen (einschließlich der Erhöhung bestehender Beteiligungen) oder zum Zwecke des Erwerbs von

Forderungen gegen die Gesellschaft erfolgt;

|

| c) |

wenn eine Kapitalerhöhung gegen Bareinlagen 10 % des Grundkapitals nicht übersteigt und der Ausgabebetrag der neuen Aktien

den Börsenpreis nicht wesentlich unterschreitet (§ 186 Abs. 3 Satz 4 AktG); beim Gebrauchmachen dieser Ermächtigung unter

Bezugsrechtsausschluss nach § 186 Abs. 3 Satz 4 AktG ist der Ausschluss des Bezugsrechts auf Grund anderer Ermächtigungen

nach § 186 Abs. 3 Satz 4 AktG zu berücksichtigen.

|

Auf die Summe der nach dieser Ermächtigung unter Ausschluss des Bezugsrechts der Aktionäre gegen Bar- und/oder Sacheinlagen

ausgegebenen Aktien darf rechnerisch ein Anteil am Grundkapital von insgesamt nicht mehr als 10 % des Grundkapitals zum Zeitpunkt

des Wirksamwerdens dieser Ermächtigung entfallen. Auf diese Grenze werden Aktien angerechnet, die (i) während der Laufzeit

dieser Ermächtigung unter Ausschluss des Bezugsrechts in direkter oder entsprechender Anwendung des § 186 Abs. 3 Satz 4 Aktiengesetz

ausgegeben oder veräußert werden und die (ii) zur Bedienung von Schuldverschreibungen mit Wandlungs- oder Optionsrechten bzw.

Wandlungs- oder Optionspflichten ausgegeben werden bzw. ausgegeben werden können oder müssen, sofern die Schuldverschreibungen

nach dem Wirksamwerden dieser Ermächtigung in entsprechender Anwendung des § 186 Abs. 3 Satz 4 Aktiengesetz unter Ausschluss

des Bezugsrechts der Aktionäre ausgegeben werden.

Der Vorstand wird ermächtigt, mit Zustimmung des Aufsichtsrats die weiteren Einzelheiten der Kapitalerhöhung und ihrer Durchführung

festzulegen. Der Aufsichtsrat wird ermächtigt, nach jeder Ausübung des genehmigten Kapitals oder Ablauf der Frist für die

Ausnutzung des genehmigten Kapitals die Fassung der Satzung entsprechend anzupassen.

|

| 3. |

§ 4 Abs. (4) der Satzung wird wie folgt neu gefasst:

| „(4) |

Der Vorstand ist ermächtigt, bis zum 30. Mai 2028 das Grundkapital der Gesellschaft mit Zustimmung des Aufsichtsrats einmalig

oder mehrfach um bis zu insgesamt EUR 2.500.000,00 durch Ausgabe von bis zu 2.500.000 neuen auf den Namen lautenden Stückaktien

gegen Bar- oder Sacheinlagen zu erhöhen.

Den Aktionären ist dabei ein Bezugsrecht einzuräumen. Die neuen Aktien können auch von einem oder mehreren durch den Vorstand

bestimmten Kreditinstituten mit der Verpflichtung übernommen werden, sie den Aktionären anzubieten (mittelbares Bezugsrecht).

Der Vorstand ist jedoch ermächtigt, mit Zustimmung des Aufsichtsrats das Bezugsrecht der Aktionäre auszuschließen,

| a) |

um Spitzenbeträge auszugleichen;

|

| b) |

wenn im Fall einer Kapitalerhöhung gegen Sacheinlagen die Gewährung der Aktien zum Zwecke des Erwerbs von Unternehmen, Unternehmensteilen

oder Beteiligungen an Unternehmen (einschließlich der Erhöhung bestehender Beteiligungen) oder zum Zwecke des Erwerbs von

Forderungen gegen die Gesellschaft erfolgt;

|

| c) |

wenn eine Kapitalerhöhung gegen Bareinlagen 10 % des Grundkapitals nicht übersteigt und der Ausgabebetrag der neuen Aktien

den Börsenpreis nicht wesentlich unterschreitet (§ 186 Abs. 3 Satz 4 AktG); beim Gebrauchmachen dieser Ermächtigung unter

Bezugsrechtsausschluss nach § 186 Abs. 3 Satz 4 AktG ist der Ausschluss des Bezugsrechts auf Grund anderer Ermächtigungen

nach § 186 Abs. 3 Satz 4 AktG zu berücksichtigen.

|

Auf die Summe der nach dieser Ermächtigung unter Ausschluss des Bezugsrechts der Aktionäre gegen Bar- und/oder Sacheinlagen

ausgegebenen Aktien darf rechnerisch ein Anteil am Grundkapital von insgesamt nicht mehr als 10 % des Grundkapitals zum Zeitpunkt

des Wirksamwerdens dieser Ermächtigung entfallen. Auf diese Grenze werden Aktien angerechnet, die (i) während der Laufzeit

dieser Ermächtigung unter Ausschluss des Bezugsrechts in direkter oder entsprechender Anwendung des § 186 Abs. 3 Satz 4 Aktiengesetz

ausgegeben oder veräußert werden und die (ii) zur Bedienung von Schuldverschreibungen mit Wandlungs- oder Optionsrechten bzw.

Wandlungs- oder Optionspflichten ausgegeben werden bzw. ausgegeben werden können oder müssen, sofern die Schuldverschreibungen

nach dem Wirksamwerden dieser Ermächtigung in entsprechender Anwendung des § 186 Abs. 3 Satz 4 Aktiengesetz unter Ausschluss

des Bezugsrechts der Aktionäre ausgegeben werden.

Der Vorstand ist ermächtigt, mit Zustimmung des Aufsichtsrats die weiteren Einzelheiten der Kapitalerhöhung und ihrer Durchführung

festzulegen. Der Aufsichtsrat ist ermächtigt, nach jeder Ausübung des genehmigten Kapitals oder Ablauf der Frist für die Ausnutzung

des genehmigten Kapitals die Fassung der Satzung entsprechend anzupassen.“

|

|

|

| 7. |

Beschlussfassung über die neue Ermächtigung zum Erwerb und zur Verwendung eigener Aktien gemäß § 71 Abs. 1 Nr. 8 AktG mit

möglichem Ausschluss des Bezugsrechts sowie der Möglichkeit der Einziehung eigener Aktien unter Herabsetzung des Grundkapitals

und Aufhebung der bestehenden Ermächtigung

Die von der Hauptversammlung am 6. Juni 2018 zu Punkt 7 der Tagesordnung beschlossene Ermächtigung des Vorstands, mit Zustimmung

des Aufsichtsrates eigene Aktien der Gesellschaft bis zu insgesamt 10% des Grundkapitals zu erwerben, wurde bislang nicht

ausgenutzt. Die bestehende Ermächtigung läuft am 5. Juni 2023 aus. Um auch in Zukunft in der Lage zu sein, eigene Aktien zu

erwerben, soll die Gesellschaft unter Aufhebung der bestehenden Ermächtigung erneut zum Erwerb und zur Verwendung eigener

Aktien, die für einen Zeitraum von fünf Jahren gelten soll, ermächtigt werden.

Vorstand und Aufsichtsrat schlagen daher vor, wie folgt zu beschließen:

| 1. |

Die Gesellschaft wird ermächtigt, eigene Aktien der Gesellschaft zu erwerben. Die Ermächtigung ist auf den Erwerb von eigenen

Aktien mit einem rechnerischen Anteil am Grundkapital von bis zu 10 % beschränkt. Auf die hiernach erworbenen Aktien dürfen

zusammen mit eigenen Aktien, die sich bereits im Besitz der Gesellschaft befinden oder ihr nach den §§ 71 a ff. AktG zuzurechnen

sind, zu keinem Zeitpunkt mehr als 10 % des Grundkapitals entfallen. Die Ermächtigung kann ganz oder in Teilbeträgen, einmal

oder mehrmals, durch die Gesellschaft oder für ihre Rechnung durch Dritte ausgeübt werden. Die Ermächtigung gilt bis zum 30.

Mai 2028. Sie kann auch durch Konzernunternehmen oder durch Dritte ausgeübt werden, die für Rechnung der Gesellschaft oder

eines Konzernunternehmens handeln.

|

| 2. |

Der Erwerb erfolgt über die Börse oder mittels eines an alle Aktionäre der Gesellschaft gerichteten öffentlichen Kaufangebots.

| a) |

Erfolgt der Erwerb über die Börse, so darf der von der Gesellschaft gezahlte Gegenwert je Aktie (ohne Erwerbsnebenkosten)

den an der Frankfurter Wertpapierbörse während der letzten drei Börsenhandelstage vor dem Erwerb der Aktien ermittelten durchschnittlichen

Schlusskurs (XETRA-Handel oder vergleichbares Nachfolgesystem) für Aktien gleicher Ausstattung um nicht mehr als 10 % über-

und nicht mehr als 10 % unterschreiten.

|

| b) |

Erfolgt der Erwerb über ein öffentliches Kaufangebot an alle Aktionäre der Gesellschaft, darf der gebotene Kaufpreis je Aktie

(ohne Erwerbsnebenkosten) den an der Frankfurter Wertpapierbörse während der letzten drei Börsenhandelstage vor dem Tag der

Veröffentlichung des Angebots ermittelten durchschnittlichen Schlusskurs (XETRA-Handel oder vergleichbares Nachfolgesystem)

für Aktien gleicher Ausstattung um nicht mehr als 10 % über- und nicht mehr als 10 % unterschreiten. Das Kaufangebot kann

weitere Bedingungen vorsehen. Das Volumen des Angebots kann begrenzt werden. Sofern die Gesamtzahl der von den Aktionären

zum Erwerb angebotenen Aktien dieses Volumen überschreitet, erfolgt die Annahme im Verhältnis der zum Erwerb angebotenen Aktien.

Eine bevorrechtigte Annahme geringerer Stückzahlen bis zu 100 Stück zum Erwerb angebotener Aktien je Aktionär sowie eine Rundung

nach kaufmännischen Grundsätzen zur Vermeidung rechnerischer Bruchteile von Aktien kann vorgesehen werden. Ein etwaiges weitergehendes

Andienungsrecht der Aktionäre ist insoweit ausgeschlossen.

|

|

| 3. |

Der Vorstand wird ermächtigt, mit Zustimmung des Aufsichtsrats Aktien der Gesellschaft, die aufgrund dieser Ermächtigung erworben

werden oder aufgrund früherer Ermächtigungen erworben wurden, neben der Veräußerung durch Angebot an alle Aktionäre oder der

Veräußerung über die Börse

| a) |

Dritten im Rahmen von Unternehmenszusammenschlüssen, beim Erwerb von Unternehmen, Beteiligungen an Unternehmen oder Unternehmensteilen

sowie beim Erwerb von Forderungen gegen die Gesellschaft als Gegenleistung anzubieten;

|

| b) |

an Dritte zu veräußern. Der Preis, zu dem die Aktien der Gesellschaft an Dritte abgegeben werden, darf den Börsenpreis der

Aktien zum Zeitpunkt der Veräußerung nicht wesentlich unterschreiten. Beim Gebrauchmachen dieser Ermächtigung ist der Ausschluss

des Bezugsrechts aufgrund anderer Ermächtigungen nach § 186 Abs. 3 Satz 4 AktG zu berücksichtigen;

|

| c) |

einzuziehen, ohne dass die Einziehung oder ihre Durchführung eines weiteren Hauptversammlungsbeschlusses bedarf. Die Einziehung

führt zur Kapitalherabsetzung. Die Aktien können auch im vereinfachten Verfahren ohne Kapitalherabsetzung durch Anpassung

des anteiligen rechnerischen Betrages der übrigen Stückaktien am Grundkapital der Gesellschaft eingezogen werden. Die Einziehung

kann auf einen Teil der erworbenen Aktien beschränkt werden.

|

Vorstehende Ermächtigungen betreffend die Verwendung der erworbenen eigenen Aktien können einmal oder mehrmals, ganz oder

in Teilen, einzeln oder gemeinsam ausgeübt werden. Das Bezugsrecht der Aktionäre auf erworbene eigene Aktien wird insoweit

ausgeschlossen, als diese Aktien gemäß den vorstehenden Ermächtigungen unter lit. a), und b) verwendet werden. Der Vorstand

wird die Hauptversammlung über die Gründe und den Zweck des Erwerbs eigener Aktien, über die Zahl der erworbenen Aktien und

den auf sie entfallenden Betrag des Grundkapitals sowie über den Gegenwert, der für die Aktien gezahlt wurde, jeweils unterrichten.

|

| 4. |

Der Aufsichtsrat wird ermächtigt, die Fassung der Satzung entsprechend der jeweiligen Inanspruchnahme der Ermächtigung zur

Einziehung anzupassen.

|

| 5. |

Mit Wirksamwerden dieser neuen Ermächtigung ist die von der Hauptversammlung am 6. Juni 2018 unter Tagesordnungspunkt 7 erteilte

Ermächtigung des Vorstands zum Erwerb und zur Verwendung eigener Aktien nach § 71 Abs. 1 Nr. 8 AktG aufgehoben.

|

|

| 8. |

Beschlussfassung über die Billigung des Vergütungsberichts für das Geschäftsjahr 2022

Nach § 162 AktG haben Vorstand und Aufsichtsrat jährlich einen klaren und verständlichen Bericht über die im letzten Geschäftsjahr

jedem einzelnen gegenwärtigen oder früheren Mitglied des Vorstands und des Aufsichtsrats von der Gesellschaft und von Unternehmen

desselben Konzerns (§ 290 des Handelsgesetzbuchs) gewährte und geschuldete Vergütung (Vergütungsbericht) zu erstellen. Der

Vergütungsbericht ist durch den Abschlussprüfer daraufhin zu prüfen, ob die gesetzlich geforderten Angaben nach § 162 Abs.

1 und Abs. 2 AktG gemacht wurden.

Nach § 120a Abs. 4 AktG ist der geprüfte Vergütungsbericht der Hauptversammlung zur Billigung vorzulegen. Das Votum der Hauptversammlung

über die Billigung des Vergütungsberichts hat empfehlenden Charakter.

Der Vergütungsbericht der SÜSS MicroTec SE für das Geschäftsjahr 2022, der Bestandteil des zusammengefassten Lageberichts

für die SÜSS MicroTec SE und den Konzern für das Geschäftsjahr 2022 ist, wurde gemäß § 162 Abs. 3 AktG durch den Abschlussprüfer

daraufhin geprüft, ob die gesetzlich geforderten Angaben nach § 162 Abs. 1 und 2 AktG gemacht wurden. Über die gesetzlichen

Anforderungen hinaus erfolgte auch eine inhaltliche Prüfung durch den Abschlussprüfer. Der Vermerk über die Prüfung des Vergütungsberichts

ist im Bestätigungsvermerk des unabhängigen Abschlussprüfers eingeschlossen, der im Anschluss an den nachfolgend dargestellten

Vergütungsbericht für das Geschäftsjahr 2022 wiedergegeben ist.

Vorstand und Aufsichtsrat schlagen vor, den nachfolgend dargestellten und nach § 162 Aktiengesetz erstellten und geprüften

Vergütungsbericht der SÜSS MicroTec SE für das Geschäftsjahr 2022 zu billigen.

VERGÜTUNG DER MITGLIEDER VON VORSTAND UND AUFSICHTSRAT

Im nachfolgenden Vergütungsbericht nach § 162 Aktiengesetz (AktG) wird die gewährte und geschuldete Vergütung der gegenwärtigen

und früheren Mitglieder des Vorstands und des Aufsichtsrats der SÜSS MicroTec SE (im Folgenden auch „SÜSS MicroTec“ oder „Gesellschaft“)

im Geschäftsjahr 2022 dargestellt und erläutert. Hierbei erläutert der Vergütungsbericht detailliert und individualisiert

die Struktur und Höhe der einzelnen Bestandteile der Vorstands- und Aufsichtsratsvergütung. Der Vergütungsbericht wurde gemeinsam

durch den Vorstand und den Aufsichtsrat erstellt und richtet sich nach den Anforderungen des deutschen Aktiengesetzes.

VERGÜTUNG DER VORSTANDSMITGLIEDER

Rückblick auf das Vergütungsjahr 2022

Der Vorstand der SÜSS MicroTec SE beurteilt die wirtschaftliche Lage des Konzerns insgesamt als sehr positiv. Das Unternehmen

verzeichnete erneut einen Rekordauftragseingang und einen Rekordumsatz. Der Umsatz stieg um 13,6% auf einen Wert von 299,1

Mio.€. Im Zuge dieses Umsatzwachstums verbesserte sich der Jahresüberschuss um 53,1% auf einen Betrag von 24,5 Mio. €. Damit

konnten die Umsatz- und Ergebniserwartungen trotz der unterjährigen Lieferengpässe von Zulieferteilen erfüllt bzw. bei der

EBIT-Marge übererfüllt werden. Der Free Cashflow für 2022 belief sich zum Bilanzstichtag auf 16,0 Mio. € und lag damit ebenfalls

deutlich über der Erwartung. Den mittelfristigen Zielen mit einem Umsatz von 400 Mio. € und einer EBIT-Marge von mindestens

15 Prozent im Geschäftsjahr 2025 ist SÜSS MicroTec damit einen wichtigen Schritt nähergekommen.

Nachdem das vom Aufsichtsrat am 28. Februar 2021 beschlossene und der Hauptversammlung am 16. Juni 2021 zur Billigung vorgelegte

Vergütungssystem für die Mitglieder des Vorstands der Gesellschaft („Vergütungssystem 2021“) mit einer Mehrheit von 59,99

% der abgegebenen Stimmen gebilligt wurde, hatte der Aufsichtsrat auf Grundlage der kritischen Aktionärsäußerungen das Vergütungssystem

2021 eingehend überprüft, an den erforderlichen Stellen überarbeitet und im Einklang mit der Unternehmensstrategie weiterentwickelt.

Am 29. März 2022 beschloss der Aufsichtsrat das entsprechend geänderte Vergütungssystem für die Vorstandsmitglieder und legte

es der Hauptversammlung am 31. Mai 2022 zur Billigung vor („Vergütungssystem 2022“), die das Vergütungssystem 2022 mit einer

Mehrheit von 98,35 % der abgegebenen Stimmen billigte. Das Vergütungssystem 2022 gilt seither für alle neu abzuschließenden

oder zu verlängernden Dienstverträge mit Vorstandsmitgliedern und fand im Geschäftsjahr 2022 bereits auf den Dienstvertrag

von Dr. Bernd Schulte (CEO) Anwendung, der seit dem 17. Oktober 2022 Mitglied und Vorsitzender des Vorstands der Gesellschaft

ist. Für die Dienstverträge der übrigen, im Geschäftsjahr 2022 amtierenden Vorstandsmitglieder war hingegen noch das Vergütungssystem

2021 maßgeblich. Für das laufende Geschäftsjahr 2023 werden sämtliche Vorstandsdienstverträge mit Ausnahme des Dienstvertrags

von Oliver Albrecht (CFO) dem neuen Vergütungssystem 2022 unterstellt sein.

Im Berichtsjahr gab es keine Abweichungen von dem Vergütungssystem 2021 und dem Vergütungssystem 2022.

Den Vergütungsbericht für das Geschäftsjahr 2021 hat die Hauptversammlung am 31. Mai 2022 mit einer Mehrheit von 72,33 % gebilligt.

Am 14. Oktober 2022 kam der Aufsichtsrat in Übereinstimmung mit der gesetzlichen "Stay-on-Board"-Regelung des § 84 Abs. 3

AktG dem Wunsch von Dr. Götz Bendele nach, sein Mandat als Mitglied und sein Amt als Vorsitzender des Vorstands der Gesellschaft

für den Zeitraum vom 17. Oktober 2022 bis zum 31. Dezember 2022 ruhen zu lassen. Während der Auszeit von Dr. Götz Bendele

zur Pflege eines schwer erkrankten Familienangehörigen ruhte dessen Vorstandsdienstverhältnis. Für den Zeitraum der Auszeit

berief der Aufsichtsrat sein Mitglied Dr. Bernd Schulte in den Vorstand der Gesellschaft, der dort das Amt des Vorstandsvorsitzenden

(CEO) übernahm. Während der Zeit seiner Abstellung in den Vorstand ruht das Mandat von Dr. Bernd Schulte als Mitglied des

Aufsichtsrats der Gesellschaft.

Am 15. Dezember 2022 verzichtete Dr. Götz Bendele aus persönlichen Gründen im Einvernehmen mit dem Aufsichtsrat der Gesellschaft

auf eine Wiederbestellung als Mitglied und Vorsitzender des Vorstands und schied damit aus dem Unternehmen aus. Die Abstellung

von Dr. Bernd Schulte als Mitglied und Vorsitzender (CEO) in den Vorstand der Gesellschaft wurde in Übereinstimmung mit der

gesetzlich vorgeschriebenen einjährigen Höchstgrenze bis zum 16. Oktober 2023 verlängert.

Verfahren zur Festsetzung, Umsetzung und Überprüfung des Vorstandsvergütungssystems

Das Vergütungssystem für die Vorstandsmitglieder wird vom Aufsichtsrat der Gesellschaft in Übereinstimmung mit den gesetzlichen

Vorgaben und unter Berücksichtigung der Empfehlungen und Anregungen des Deutschen Corporate Governance Kodex in seiner jeweils

geltenden Fassung festgesetzt. Dabei wird der Aufsichtsrat von seinem Personalausschuss unterstützt. Der Personalausschuss

von SÜSS MicroTec ist für die Entwicklung von Vorschlägen zum Vorstandsvergütungssystem verantwortlich, die er dem Aufsichtsrat

zur Beratschlagung und Beschlussfassung vorlegt. Der Aufsichtsrat und der Personalausschuss können bei Bedarf externe Beratung,

insbesondere zu Fragen der Ausgestaltung des Vergütungssystems und zur Beurteilung der Angemessenheit der Vergütung, in Anspruch

nehmen. Bei der Mandatierung externer Vergütungsberater wird auf deren Unabhängigkeit geachtet.

Das vom Aufsichtsrat beschlossene Vergütungssystem wird der Hauptversammlung zur Billigung vorgelegt.

Zur Sicherstellung einer angemessenen, marktüblichen und wettbewerbsfähigen Vergütung überprüft der Aufsichtsrat das Vergütungssystem

und die Vergütungshöhen des Vorstands regelmäßig. Bei Bedarf beschließt der Aufsichtsrat Änderungen. Im Falle wesentlicher

Änderungen, mindestens jedoch alle vier Jahre, wird das Vergütungssystem der Hauptversammlung erneut zur Billigung vorgelegt.

Billigt die Hauptversammlung das Vergütungssystem nicht, so wird ihr spätestens in der darauffolgenden ordentlichen Hauptversammlung

ein überprüftes Vergütungssystem zur Billigung vorgelegt.

Betreffend die Vermeidung und die Behandlung von (potenziellen) Interessenskonflikten im Aufsichtsrat werden auch beim Verfahren

zur Fest- und Umsetzung sowie zur Überprüfung des Vergütungssystems die allgemeinen Regeln des Aktiengesetzes beachtet und

die Empfehlungen des Deutschen Corporate Governance Kodex in seiner jeweils geltenden Fassung berücksichtigt. Jedes Aufsichtsratsmitglied

legt etwaige Interessenkonflikte unverzüglich dem Vorsitzenden des Aufsichtsrats offen. Der Aufsichtsrat informiert in seinem

Bericht an die Hauptversammlung über aufgetretene Interessenkonflikte und deren Behandlung. Im Falle eines Interessenkonflikts

nimmt das betroffene Aufsichtsrats- bzw. Ausschussmitglied nicht an der davon betroffenen Diskussion und Abstimmung im Aufsichtsrat

bzw. im Personalausschuss teil. Wesentliche und nicht nur vorübergehende Interessenkonflikte in der Person eines Aufsichtsratsmitglieds

führen zur Beendigung des Mandats.

Geltende Vorstandsvergütungssysteme im Geschäftsjahr 2022

Für die Vorstandsmitglieder von SÜSS MicroTec waren im Geschäftsjahr 2022 zwei unterschiedliche Vergütungssysteme relevant:

Auf den Dienstvertrag von Dr. Bernd Schulte (CEO) war bereits das neue Vergütungssystem 2022 anwendbar. Für die Dienstverträge

der übrigen, im Geschäftsjahr 2022 amtierenden Vorstandsmitglieder galt noch das Vergütungssystem 2021, da die betreffenden

Dienstverträge während der Geltungsdauer des Vergütungssystems 2021 abgeschlossen bzw. verlängert wurden (Bestandsschutz).

Vorstandsvergütungssystem 2022

Das neue Vergütungssystem 2022 aktualisiert und ändert das Vergütungssystem 2021 im Wesentlichen durch

| • |

die Integration von Nachhaltigkeitszielen im Rahmen der langfristigen variablen Vergütung und eine signifikante Erhöhung des

an Nachhaltigkeitszielen ausgerichteten Anteils an der variablen Zielvergütung um mehr als das Doppelte (der ESG-Anteil an

der variablen Zielvergütung liegt insgesamt bei über 20 %),

|

| • |

die Implementierung von Share Ownership Guidelines mit Aktienerwerbs- und -halteverpflichtungen für die Vorstandsmitglieder,

|

| • |

die Streichung von möglichen Sonderboni und

|

| • |

die Festlegung der Maximalvergütung in Form eines konkreten Geldbetrags für die einzelnen Vorstandsmitglieder sowie

|

| • |

eine anteilsmäßige Erhöhung der erfolgsabhängigen Vergütung (bei einer entsprechend reziproken anteilsmäßigen Reduzierung

der Grundvergütung) im Rahmen der Vergütungsstruktur für die Vorstandsmitglieder.

|

Die wesentlichen Änderungen im Vergütungssystem für die Mitglieder des Vorstands lassen sich der folgenden Gegenüberstellung

entnehmen:

|

Vergütungssystem 2021

|

Komponente

|

Vergütungssystem 2022

|

|

Differenzierung zwischen amtierenden und neubestellten/zukünftigen Vorstandsmitgliedern (relative Anteile der Vergütungsbestandteile an der

Ziel-Gesamtvergütung)

|

Vergütungs-

struktur

|

Einheitlich für alle Vorstandsmitglieder und neue Vergütungsstruktur (relative Anteile der Vergütungsbestandteile an der Ziel-Gesamtvergütung) durch anteilsmäßige Erhöhung der erfolgsabhängigen

%

|

|

Amtierende Vorstandsmitglieder:

|

Vergütung |

| Grundvergütung: |

~ 40 – 60 % |

Grundvergütung: |

~ 30 – 40 % |

| Nebenleistungen: |

~ 1 – 5 % |

Nebenleistungen: |

~ 1 – 5 % |

| Kurzfristige variable Vergütung: |

~ 15 – 30 % |

Kurzfristige variable Vergütung: |

~ 25 – 35 % |

| Langfristige variable Vergütung: |

~ 20 – 35 % |

Langfristige variable Vergütung: |

~ 30 – 40 |

|

Neubestellte/zukünftige Vorstandsmitglieder:

|

|

|

| Grundvergütung: |

~ 40 – 50 % |

|

|

| Nebenleistungen: |

~ 1 – 5 % |

|

|

| Kurzfristige variable Vergütung: |

~ 20 – 30 % |

|

|

| Langfristige variable Vergütung: |

~ 25 – 35 % |

|

|

| Leistungskriterien: |

Kurzfristige variable Vergütung (STI) |

Leistungskriterien

|

|

40 % Umsatz

40 % Jahresüberschuss

20 % Nachhaltigkeitsziel (ESG sowie Innovation und Markt)

|

35 % Umsatz

35 % Jahresüberschuss

15 % Nachhaltigkeitsziel (nunmehr ausschließlich ESG-Kriterien)

15 % Innovation & Marktposition (nunmehr von ESG gesondertes, eigenständiges Ziel)

|

| Nachhaltigkeitsziel umfasst Kategorien (i) Innovation/Forschung & Entwicklung, (ii) Markt/Kunde, (iii) Mitarbeiter/Kultur

und (iv) Umwelt / Klima, ohne diese näher zu spezifizieren

|

Kategorien des Nachhaltigkeitsziels nach (ESG-)Bereichen Umwelt (Environmental), Soziales (Social) und Unternehmensführung (Governance) angepasst und ESG-Aspekte spezifiziert |

Leistungskriterien:

1/3 Return on Capital Employed (ROCE)

1/3 Umsatzwachstum

1/3 Relativer Total Shareholder Return (TSR)

|

Langfristige variable Vergütung (LTI) |

Leistungskriterien:

25 % Return on Capital Employed (ROCE)

25 % Umsatzwachstum

25 % Relativer Total Shareholder Return (TSR)

25 % Nachhaltigkeitsziel (ESG-Kriterien)

|

|

Möglichkeit zur Auszahlung von Sonderboni bei besonderen Ereignissen oder Entwicklungen, die das 1,5-fache der Grundvergütung nicht überschreiten dürfen

|

Sonderbonus |

Kein Sonderbonus

Als (einmalige) Nebenleistung darf lediglich eine Antrittsprämie (Sign-on Bonus) an neue Vorstandsmitglieder gewährt werden,

z.B. zur Entschädigung für verfallene Vergütungsleistungen aus dem vorherigen Anstellungsverhältnis. Die Auszahlungshöhe einer

Antrittsprämie ist durch die Maximalvergütung begrenzt. Eine zusätzliche Begrenzung z.B. auf das 1,5-fache der Grundvergütung

ist nicht vorgesehen, damit stellt der Aufsichtsrat die notwendige Flexibilität bei der Gewinnung der bestmöglichen Kandidaten

sicher.

|

|

Keine Share Ownership Guidelines

|

Share Ownership Guidelines |

Einführung von Share Ownership Guidelines

Höhe: 100 % der Brutto-Grundvergütung

Aufbauphase: jährliches Eigeninvestment von mindestens 25 % des Nettobetrags der ausgezahlten erfolgsabhängigen Vergütung (STI und LTI)

bis Erreichen des erforderlichen Aktienbestands

|

Festsetzung eines konkreten Geldbetrags gesamthaft für alle Vorstandsmitglieder (Gesamtvorstand):

bis zu 3 Vorstandsmitglieder: € 5,8 Mio.

4 Vorstandsmitglieder: € 7,5 Mio.

Auf Ebene der einzelnen Vorstandsmitglieder keine Festsetzung eines konkreten Geldbetrags, sondern 2,7-fache der Ziel-Gesamtvergütung;

keine Differenzierung zwischen den Vorstandsmitgliedern

|

Maximal-

vergütung

|

Festlegung eines konkreten Geldbetrags für die einzelnen Vorstandsmitglieder

Differenzierung zwischen dem Vorstandsvorsitzenden und sonstigen ordentlichen Vorstandsmitgliedern

Vorstandsvorsitzender: € 3,0 Mio.

Sonstige Vorstandsmitglieder: € 2,5 Mio.

|

| Bei außergewöhnlichen Entwicklungen vorübergehende Abweichungsmöglichkeit von Maximalvergütung |

Abweichungs-

möglichkeit gemäß § 87a Abs. 2 AktG

|

Keine Abweichungsmöglichkeit von Maximalvergütung

|

Eine vollständige Beschreibung des Vergütungssystems 2022 ist auf der Internetseite der Gesellschaft unter

| https://www.suss.com/de/investor-relations/corporate-governance |

zugänglich.

Das Vergütungssystem 2022 fand im Berichtsjahr auf Dr. Bernd Schulte (CEO) Anwendung, der seit dem 17. Oktober 2022 anlässlich

der Auszeit von Dr. Götz Bendele vom Aufsichtsrat aus seiner Mitte in den Vorstand der Gesellschaft als Vorstandsvorsitzender

abgestellt worden ist. Während der Zeit seiner Abstellung in den Vorstand ruht das Mandat von Dr. Bernd Schulte als Mitglied

des Aufsichtsrats der Gesellschaft. Aufgrund der weniger als dreimonatigen Dienstzeit von Dr. Bernd Schulte im Berichtsjahr

waren für seine Vorstandsvergütung in diesem Zeitraum allein die im Vergütungssystem 2022 vorgesehenen erfolgsunabhängigen

Vergütungsbestandteile (Grundvergütung, Nebenleistungen) maßgeblich, die denjenigen des nachstehend beschriebenen Vergütungssystems

2021 entsprechen. Unter Berücksichtigung der gesetzlich nur für einen sehr begrenzten Zeitraum von höchstens einem Jahr möglichen

Abstellung eines Aufsichtsratsmitglieds in den Vorstand der Gesellschaft sieht der Dienstvertrag von Dr. Bernd Schulte vor,

dass er die in Übereinstimmung mit dem Vergütungssystem 2022 jeweils geregelte kurzfristige variable Vergütung nur bei Bestehen

des Dienstverhältnisses über einen Zeitraum von mehr als zwölf (12) Monaten und langfristige variable Vergütung nur bei Bestehen

des Dienstverhältnisses über einen Zeitraum von mindestens sechsunddreißig (36) Monaten erhält. Der Erhalt einer variablen

Vergütung würde dementsprechend voraussetzen, dass Dr. Bernd Schulte über den Zeitraum seiner einjährigen Abstellung hinaus

in den Diensten der Gesellschaft als Vorstandsmitglied verbleibt und damit nicht mehr in den Aufsichtsrat der Gesellschaft

zurückkehrt. Letzteres ist jedoch nicht beabsichtigt.

Vorstandsvergütungssystem 2021

Das Vergütungssystem 2021 fand im Geschäftsjahr 2022 für die gegenwärtigen Vorstandsmitglieder Oliver Albrecht (CFO) und Dr.

Thomas Rohe (COO) sowie für das frühere Vorstandsmitglied Dr. Götz Bendele (CEO) Anwendung.

Bestandteile des Vergütungssystems 2021

Das Vergütungssystem 2021 besteht aus erfolgsunabhängigen und erfolgsabhängigen Vergütungsbestandteilen. Die erfolgsunabhängige

Vergütung setzt sich dabei aus einer Grundvergütung und Nebenleistungen zusammen. Die erfolgsabhängige Vergütung besteht aus

einer kurzfristigen und einer langfristigen variablen Vergütungskomponente. Davon hat die kurzfristige variable Komponente

(Short-Term Incentive – STI) eine einjährige Laufzeit, während die langfristige variable Komponente (Long-Term Incentive –

LTI) in Form von virtuellen Performance Shares mit einer Laufzeit von vier Jahren – bestehend aus einer dreijährigen Performanceperiode

mit einer anschließenden einjährigen Sperrfrist – ausgestaltet ist.

| Vergütungskomponente |

Beschreibung |

| Erfolgsunabhängige Vergütung |

| Grundvergütung |

| • |

Festes Jahresgehalt (in 12 monatlichen Raten ausgezahlt)

|

|

| Nebenleistungen |

| • |

Im Wesentlichen Dienstwagen und Beiträge zu Versicherungen

|

|

| Erfolgsabhängige Vergütung |

| Kurzfristige variable Vergütung (STI) |

Plantyp |

|

| Leistungskriterien |

| • |

40 % Umsatz

|

| • |

40 % Jahresüberschuss

|

| • |

20 % Nachhaltigkeitsziel

|

|

Auszahlungs-

begrenzung (Cap)

|

|

| Laufzeit |

|

| Langfristige variable Vergütung (LTI) |

Plantyp |

| • |

Virtueller Performance Share Plan

|

|

| Leistungskriterien |

| • |

1/3 Return on Capital Employed (ROCE)

|

| • |

1/3 Umsatzsteigerung

|

| • |

1/3 Relativer Total Shareholder Return (TSR)

|

|

Auszahlungs-

begrenzung (Cap)

|

|

| Laufzeit |

| • |

3 Jahre und einjährige Sperrfrist

|

|

| Sonstiges |

| Malus und Clawback |

| • |

Einbehalt und/oder Rückforderung variabler Vergütungsbestandteile bei Verstoß gegen gesetzliche oder dienstvertragliche Pflichten

oder Pflichten, die sich aus der Satzung der Gesellschaft oder aus der Geschäftsordnung für den Vorstand ergeben, oder bei

erfolgter Auszahlung auf Grundlage falscher Daten.

|

|

| Sonderbonus |

| • |

Möglichkeit zur Auszahlung von Sonderboni, die das 1,5-fache der Grundvergütung nicht überschreiten dürfen

|

|

| Maximalvergütung |

| • |

Begrenzung der für ein Geschäftsjahr gewährten Gesamtvergütung des Gesamtvorstands auf 5,8 Mio. € bei bis zu drei Vorstandsmitgliedern

bzw. 7,5 Mio. € bei vier Vorstandsmitgliedern

|

| • |

Begrenzung auf Ebene des einzelnen Vorstandsmitglieds auf das 2,7-fache der Ziel-Gesamtvergütung

|

|

Die Ziel-Gesamtvergütung setzt sich zusammen aus der Summe der erfolgsunabhängigen und der erfolgsabhängigen Vergütungskomponenten.

Für die Bestimmung der Ziel-Gesamtvergütung werden der STI sowie der LTI mit einer Zielerreichung von 100 % berücksichtigt.

Im Einklang mit der Empfehlung G.6 des Deutschen Corporate Governance Kodex übersteigt dabei die Zielvergütung der langfristigen

variablen Komponente die Zielvergütung der kurzfristigen variablen Komponente. Die folgende Tabelle stellt die Anteile der

Vergütungskomponenten an der Ziel-Gesamtvergütung dar:

| Vergütungskomponente |

Anteil an der Ziel-Gesamtvergütung |

| Grundvergütung |

~ 40 - 50 % |

| Nebenleistungen |

~ 1 - 5 % |

| Kurzfristige variable Vergütung (STI) |

~ 20 - 30 % |

| Langfristige variable Vergütung (LTI) |

~ 25 - 35 % |

Erfolgsunabhängige Vergütung

Die erfolgsunabhängige Vergütung besteht aus der Grundvergütung und den Nebenleistungen.

Grundvergütung

Die Grundvergütung ist eine fixe, auf das Geschäftsjahr bezogene Barvergütung, die sich insbesondere an dem Aufgaben- und

Verantwortungsbereich des jeweiligen Vorstandsmitglieds orientiert. Sie wird in 12 monatlichen Teilbeträgen jeweils am Monatsende

ausgezahlt.

Nebenleistungen

Jedes Vorstandsmitglied erhält Nebenleistungen in Form von Sach- und sonstigen Bezügen. Hierzu gehören im Wesentlichen die

Bereitstellung eines auch privat nutzbaren Dienstwagens sowie Beiträge und Zuschüsse zu Versicherungen bzw. die Übernahme

von Versicherungsprämien (u.a. Einbeziehung in die Vermögensschadenhaftpflichtversicherung (D&O-Versicherung) der Gesellschaft

mit einem Selbstbehalt nach § 93 Abs. 2 Satz 3 AktG, Beiträge zur Kranken- und Pflegeversicherung sowie Unfallversicherung,

die auch eine Leistung an Erben des Vorstandsmitglieds im Todesfall vorsehen kann). Der Aufsichtsrat kann andere oder zusätzliche

marktübliche Nebenleistungen, wie z.B. bei Neueintritten die Übernahme von Umzugskosten, gewähren. Die Art, Höhe und Dauer

der Sachbezüge können nach der persönlichen Situation der Vorstandsmitglieder variieren. Aufgrund der Maximalvergütung ist

für jedes Vorstandsmitglied ein Maximalbetrag für Nebenleistungen je Geschäftsjahr festgesetzt.

Erfolgsabhängige Vergütung

Die erfolgsabhängige Vergütung besteht aus einer kurzfristigen und einer langfristigen variablen Vergütungskomponente. Die

kurzfristige variable Komponente hat eine einjährige Laufzeit, während die langfristige variable Komponente als virtuelle

Performance Shares mit einer Laufzeit von vier Jahren – eine dreijährige Performanceperiode mit einer anschließenden einjährigen

Sperrfrist – ausgestaltet ist. Durch die Ausgestaltung dieser Vergütungskomponenten, die im Folgenden detailliert beschrieben

werden, werden Anreize zur Umsetzung der Strategie von SÜSS MicroTec und zur langfristigen und nachhaltigen Entwicklung der

Gesellschaft gesetzt.

Kurzfristige variable Vergütung (STI)

Ziel der kurzfristigen variablen Vergütung ist insbesondere die Honorierung der operativen Umsetzung der Geschäftsstrategie.

Als maßgebliche Leistungskriterien wurden in diesem Zusammenhang zwei finanzielle Ziele – Umsatz (40 %) und Jahresüberschuss

(40 %) – sowie ein nichtfinanzielles Nachhaltigkeitsziel (20 %) festgelegt.

Finanzielle Leistungskriterien – Umsatz & Jahresüberschuss

Dieser Teil des STI bemisst sich an der Erreichung der beiden finanziellen, gleichgewichteten Leistungskriterien Umsatz und

Jahresüberschuss, die essenzielle Bestandteile der Unternehmenssteuerung von SÜSS MicroTec sind.

| • |

Umsatz: Beim Umsatz handelt es sich um den im geprüften und gebilligten Konzernabschluss ausgewiesenen Umsatz. Der Umsatz

ist eine bedeutende Kenngröße im Unternehmen und stellt den Wert an Waren und Dienstleistungen dar, die das Unternehmen in

einem Geschäftsjahr erzielt hat. Um in der hochtechnisierten und spezialisierten Halbleiterbranche wettbewerbsfähig zu bleiben,

bedarf es der Fokussierung auf den Umsatz und entsprechendes, profitables Wachstum, da nur so nachhaltig die notwendigen Mittel

für Investitionen und Innovationen erwirtschaftet werden können. Die Strategie von SÜSS MicroTec zielt auf eine langfristige

Umsatzsteigerung bis 2025 und darüber hinaus ab und kann über eine Integration des Umsatzes als Leistungskriterium in den

STI operationalisiert werden.

|

| • |

Jahresüberschuss: Beim Jahresüberschuss handelt es sich um den im geprüften und gebilligten Konzernabschluss ausgewiesenen

Jahresüberschuss. Der Jahresüberschuss ist eine direkte Ableitung des Umsatzes und der im Unternehmen in einem Geschäftsjahr

entstandenen Kosten. Ein positiver Jahresüberschuss spiegelt die Ertragskraft und damit letztendlich auch die Attraktivität

für (potenzielle) Aktieninvestoren des Unternehmens wider. SÜSS MicroTec strebt ein gesundes langfristiges Wachstum an, sodass

kongruent zum Umsatz auch der Jahresüberschuss stetig steigen soll. Durch die Verwendung des Jahresüberschusses im STI wird

diesem Ziel Rechnung getragen.

|

Vor Beginn eines Geschäftsjahres legt der Aufsichtsrat für jedes Leistungskriterium anspruchsvolle Ziele (inklusive Schwellen-

und Capwerte) fest. Die Zielwerte der beiden finanziellen Leistungskriterien werden aus der vom Aufsichtsrat freigegebenen

Budgetplanung für das jeweilige Geschäftsjahr abgeleitet.

Die Zielerreichung der beiden finanziellen Leistungskriterien wird ermittelt, indem der tatsächlich erreichte Ist-Wert im

Geschäftsjahr zu dem Zielwert ins Verhältnis gesetzt wird. Die Zielerreichung wird für jedes Leistungskriterium mittels einer

Bonuskurve in einen Auszahlungsfaktor überführt. Ist die Zielerreichung geringer als der Schwellenwert, beträgt der Auszahlungsfaktor

für das Leistungskriterium 0 %, ein vollständiger Ausfall der finanziellen Ziele ist somit möglich. Bei einer Zielerreichung

in Höhe des Schwellenwerts beträgt der Auszahlungsfaktor 50 %. Entspricht der Ist-Wert dem Zielwert, liegt der Auszahlungsfaktor

bei 100 %. Bei einer Zielerreichung in Höhe des Capwerts oder mehr liegt der Auszahlungsfaktor des finanziellen Leistungskriteriums

bei 200 %.

Für die Umsatz- und Jahresüberschuss-Ziele sind zusätzlich Nebenbedingungen im Vergütungssystem 2021 integriert, welche sich

am Break Even-Umsatz bzw. am Break-Even-Jahresüberschuss orientieren. Bei Unterschreiten dieser „Mindesthöhen“ beträgt die

Zielerreichung des entsprechenden Ziels 0 % - unabhängig von der mittels einer Bonuskurve ermittelten Zielerreichung.

Für die finanziellen Ziele sehen die Bonuskurven schematisch wie folgt aus:

Nichtfinanzielles Leistungskriterium – Nachhaltigkeitsziel

Dieser Teil des STI bemisst sich an der Erreichung des nichtfinanziellen Nachhaltigkeitsziels. Dieses setzt sich aus bis zu

zwei Nachhaltigkeitszielen zusammen, die aus der Nachhaltigkeitsstrategie von SÜSS MicroTec abgeleitet werden. Das Einbeziehen

von Nachhaltigkeit im STI spiegelt den Anspruch von SÜSS MicroTec als Unternehmen wider, soziale und ökologische Verantwortung

zu übernehmen. Der Aufsichtsrat definiert jährlich bis zu zwei jeweils gleichgewichtete, der Bewertung zugrundeliegende Nachhaltigkeitsziele

nach freiem Ermessen, die er aus den folgenden Kategorien auswählt:

|

Kategorien für das Nachhaltigkeitsziel

|

| Innovation / Forschung & Entwicklung |

| Markt / Kunde |

| Mitarbeitende / Kultur |

| Umwelt / Klima |

| Gesellschaft / Soziales |

Vor Beginn eines Geschäftsjahres legt der Aufsichtsrat für jedes nichtfinanzielle Nachhaltigkeitsziel anspruchsvolle Ziele

fest. Die Ziele basieren dabei unter anderem auf der Operationalisierung der Nachhaltigkeitsstrategie von SÜSS MicroTec. Bei

den vom Aufsichtsrat zu bestimmenden Zielen ist zwischen quantitativen und qualitativen Zielen zu unterscheiden.

Für jedes quantitative Nachhaltigkeitsziel legt der Aufsichtsrat neben dem Zielwert auch einen Schwellen- und einen Capwert

fest. Die Zielerreichung für quantitative Nachhaltigkeitsziele wird ermittelt, indem der tatsächlich erreichte Ist-Wert des

jeweiligen Nachhaltigkeitsziels im Geschäftsjahr zu dem Zielwert ins Verhältnis gesetzt wird. Die Zielerreichung wird für

jedes Leistungskriterium mittels einer Bonuskurve in einen Auszahlungsfaktor überführt. Ist die Zielerreichung geringer als

der Schwellenwert, beträgt der Auszahlungsfaktor für das jeweilige Leistungskriterium 0 %, ein vollständiger Ausfall der Nachhaltigkeitsziele

ist somit möglich. Bei einer Zielerreichung in Höhe des Schwellenwerts beträgt der Auszahlungsfaktor 50 %. Entspricht der

Ist-Wert dem Zielwert, liegt der Auszahlungsfaktor bei 100 %. Bei einer Zielerreichung in Höhe des Capwerts oder mehr liegt

der Auszahlungsfaktor bei 200 %.

Für die quantitativen Nachhaltigkeitsziele sieht die Bonuskurve schematisch wie folgt aus:

Für jedes qualitative Nachhaltigkeitsziel beurteilt der Aufsichtsrat die Zielerreichung nach dem Ende des Geschäftsjahres.

Dabei kann der Aufsichtsrat die Zielerreichung auf fünf Stufen festgelegen. Der korrespondierende Auszahlungsfaktor kann zwischen

0 %, im Falle einer Zielverfehlung, und 200 %, im Falle einer deutlichen Übererfüllung der Ziele, betragen. Ein vollständiger

Ausfall der Nachhaltigkeitsziele ist somit möglich.

Die Bonuskurve für die qualitativen Nachhaltigkeitsziele stellt sich somit schematisch wie folgt dar:

Der Gesamtzielerreichungsgrad („Gesamtzielerreichung“) errechnet sich, indem die Auszahlungsfaktoren der Leistungskriterien

jeweils mit ihrer Gewichtung multipliziert und anschließend addiert werden. Zur Bestimmung des Auszahlungsbetrags wird die

Gesamtzielerreichung mit dem STI-Zielbetrag multipliziert, wobei der Auszahlungsbetrag auf 200 % des Zielbetrags gedeckelt

ist.

Eine nachträgliche Anpassung der festgelegten Leistungskriterien oder der Zielwerte für die Leistungskriterien im Sinne der

Empfehlung G.8 des Deutschen Corporate Governance Kodex ist ausgeschlossen. Dem Aufsichtsrat ist es möglich, außergewöhnlichen

Entwicklungen in angemessenem Rahmen Rechnung zu tragen (G.11 Deutscher Corporate Governance Kodex). Macht der Aufsichtsrat

von dieser Möglichkeit Gebrauch, werden die Gründe für eine Anpassung und deren Inhalte im Vergütungsbericht des Geschäftsjahres

kommuniziert.

Die Auszahlung des STI erfolgt in bar und wird mit dem nächsten ordentlichen Gehaltslauf nach Billigung des Konzernabschlusses

von SÜSS MicroTec zur Zahlung fällig.

Beginnt oder endet der Vorstandsdienstvertrag im laufenden Geschäftsjahr, wird der Zielbetrag pro rata temporis auf den Zeitpunkt

des Beginns bzw. des Endes gekürzt.

Zielwerte und Zielerreichung (STI)

|

|

Gewichtung

|

Break-

even-Wert

|

Schwellenwert

für 0%

Zielerreichung

|

Zielwert für

100%

Zielerreichung

|

Schwellenwert

für 200%

Zielerreichung

|

Ergebnis

2022

|

Zielerreichung

in %

|

|

Umsatz

|

40 % |

232,1

Mio. €

|

262,3

Mio. €

|

327,9

Mio. €

|

393,5

Mio. €

|

299,1

Mio. €

|

78 % |

|

Jahresüberschuss

|

40 % |

5,8

Mio. €

|

18,6

Mio. €

|

26,5

Mio. €

|

34,5

Mio. €

|

24,5

Mio. €

|

88 % |

|

Nachhaltigkeitsziel

|

20 % |

- |

unterschritten |

voll erreicht |

deutlich

übererfüllt

|

übererfüllt |

150 % |

Die vorstehenden Zielwertfestlegungen und -erreichungen für das Geschäftsjahr 2022 gelten mit Ausnahme von Dr. Bernd Schulte

für jedes einzelne der im Geschäftsjahr 2022 amtierenden Vorstandsmitglieder einschließlich Dr. Götz Bendele, der rückwirkend

zum 16. Oktober 2022 aus dem Vorstand ausschied. Aufgrund der weniger als dreimonatigen Dienstzeit von Dr. Bernd Schulte im

Geschäftsjahr 2022 im Rahmen seiner auf ein Jahr bis zum 16. Oktober 2023 befristeten Abstellung in den Vorstand der Gesellschaft

durch den Aufsichtsrat waren für dessen Vorstandsvergütung in diesem Zeitraum keine variablen Vergütungsbestandteile relevant.

Das Nachhaltigkeitsziel für das Geschäftsjahr 2022 hat der Aufsichtsrat auf Empfehlung des Nachhaltigkeitsausschusses im Rahmen

des Vergütungssystems 2021 festgesetzt. Diese Ziele umfassen sowohl eine signifikante Reduzierung der indirekten (Scope 2)

CO2-Emissionen an den Hauptproduktionsstandorten um mehr als 60% im Vergleich zum Geschäftsjahr 2021, den Roll-Out und die

Schulung des neuen Compliance-Handbuchs und des Code-of-Conduct als auch die Erstellung und Anwendung eines Compliance-Systems

für Lieferanten ab einer bestimmten Umsatzgröße.

Langfristige variable Vergütung (LTI)

Der LTI soll dazu beitragen, die nachhaltige und langfristige Geschäftsentwicklung von SÜSS MicroTec zu fördern. Dies erfolgt

im Vergütungssystem 2021 aktienbasiert anhand von virtuellen Performance Shares (VPS). Durch diese kapitalmarktorientierte

Ausgestaltung des LTI werden die Interessen der Aktionäre und der Vorstandsmitglieder noch stärker miteinander verknüpft.

Insgesamt wird der Anreiz geschaffen, den Unternehmenswert langfristig und nachhaltig zu steigern.

Der LTI wird in Form von VPS jährlich als Tranche gewährt. Die Laufzeit einer LTI-Tranche beträgt vier Jahre, wobei sich diese

aus einer dreijährigen Performanceperiode und einer darauffolgenden einjährigen Sperrfrist zusammensetzt.

Die Anzahl bedingt zugeteilter VPS wird ermittelt, indem der Zielbetrag des LTI durch den durchschnittlichen Aktienkurs von

SÜSS MicroTec (arithmetisches Mittel der Schlusskurse im XETRA-Handel (oder einem äquivalenten Nachfolgesystem) der Deutsche

Börse AG der letzten 60 Handelstage vor Beginn der Performanceperiode) geteilt wird. Diese Anzahl VPS kann sich in Abhängigkeit

von der Zielerreichung von zwei finanziellen Leistungskriterien – Return on Capital Employed (ROCE) und Umsatzsteigerung –

sowie einem an der Entwicklung des Aktienkurses ausgerichteten Leistungskriterium – relativer Total Shareholder Return (TSR)

gegenüber zwei Peergroups – erhöhen oder verringern. Die drei LTI-Leistungskriterien fließen gleichgewichtet zu je einem Drittel

in die Gesamtzielerreichung ein.

Finanzielle Leistungskriterien – ROCE & Umsatzsteigerung

Dieser Teil des LTI bemisst sich an der Erreichung der beiden finanziellen Leistungskriterien ROCE und Umsatzsteigerung. Beide

Erfolgsziele fördern die Umsetzung der Geschäftsstrategie von SÜSS MicroTec und tragen der Ausrichtung des LTI auf eine langfristige

Entwicklung der Gesellschaft Rechnung.

| • |

ROCE: Der ROCE der Performanceperiode berechnet sich als gleichgewichteter Durchschnitt der ROCE-Ist-Werte für die einzelnen

Geschäftsjahre der Performanceperiode. Dabei wird der ROCE-Ist-Wert eines jeden Geschäftsjahres als Quotient des Earnings

Before Interest and Taxes (EBIT) (Gewinn vor Zinsen und Steuern) gemäß geprüftem und gebilligtem Konzernabschluss der Gesellschaft

und dem durchschnittlichen Capital Employed auf Basis der Quartalsberichte und dem geprüften und gebilligten Konzernabschluss

im jeweiligen Geschäftsjahr ermittelt. Der ROCE ist eine wichtige Rentabilitätskennzahl, die die Rendite auf das eingesetzte

Kapital beschreibt. Die einzelnen Bestandteile des ROCE sind jeweils strategisch bedeutende Kennzahlen für das Unternehmen

und die Optimierung der einzelnen Bestandteile führt entsprechend zu einer Verbesserung des ROCE und damit einer besseren

Verwendung des im Unternehmen gebundenen Kapitals. Maßgeblich für die Zielerreichung ist der durchschnittliche ROCE innerhalb

der Performanceperiode.

|

| • |

Umsatzsteigerung: Das Umsatzwachstum bezieht sich auf die Steigerung des Konzernumsatzes innerhalb der Performanceperiode

und wird als durchschnittliche jährliche Wachstumsrate (Compound Annual Growth Rate, CAGR) gemessen. Grundsätzlich sollte

das Unternehmen über den Zyklus gesehen mindestens so stark wachsen wie das Marktvolumen der Referenzmärkte, da ansonsten

mittel- und langfristig der Verlust von Marktanteilen droht. Nur durch nachhaltiges Umsatzwachstum kann es dem Unternehmen

gelingen, dauerhaft seine führende Marktstellung in den entsprechenden Zielmärkten aufrechtzuerhalten und nachhaltig positive

Cashflows und somit Mittel für Investitionen z. B. für Innovationen bzw. Forschung und Entwicklung zu generieren.

|

Vor Beginn eines Geschäftsjahres legt der Aufsichtsrat für jedes Leistungskriterium anspruchsvolle Ziele (inklusive Schwellen-

und Capwerte) der jeweils neuen Tranche fest. Diese Werte behalten über die gesamte dreijährige Performanceperiode einer Tranche

ihre Gültigkeit. Der vom Aufsichtsrat festzulegende Zielwert orientiert sich dabei an der auf Basis der Geschäftsstrategie

erwarteten Rendite auf das gebundene Kapital (für das Leistungskriterium ROCE) bzw. am strategisch geplanten Umsatzwachstum

(für das Leistungskriterium Umsatzwachstum), sodass ein hoher Strategiebezug der Leistungskriterien sichergestellt werden

kann.

Die Feststellung der Zielerreichung der finanziellen Leistungskriterien erfolgt nach Billigung des Konzernabschlusses für

das letzte Jahr der Performanceperiode durch den Aufsichtsrat. Die Zielerreichung der finanziellen Leistungskriterien wird

bestimmt, indem der jeweilige tatsächlich erreichte Ist-Wert während der Performanceperiode zu dem festgelegten Zielwert ins

Verhältnis gesetzt wird. Die Zielerreichung wird für jedes Leistungskriterium mittels einer Bonuskurve in einen Auszahlungsfaktor

überführt. Ist die jeweilige Zielerreichung geringer als der Schwellenwert, beträgt der Auszahlungsfaktor für das jeweilige

Leistungskriterium 0 %, ein vollständiger Ausfall der finanziellen Ziele ist somit möglich. Bei einer Zielerreichung in Höhe

des Schwellenwerts beträgt der Auszahlungsfaktor 50 %. Entspricht der Ist-Wert dem Zielwert, liegt der Auszahlungsfaktor bei

100 %. Bei einer Zielerreichung in Höhe des Capwerts oder mehr liegt der Auszahlungsfaktor bei 200 %.

Für die finanziellen Ziele sehen die Bonuskurven schematisch wie folgt aus:

Aktienkursorientiertes Leistungskriterium – Relativer TSR

Das dritte Leistungskriterium, der relative Total Shareholder Return (TSR), vergleicht die TSR-Performance von SÜSS MicroTec

mit der TSR-Performance von zwei Peergroups, dem Philadelphia Semiconductor Index als internationalem Branchenindex und dem

DAXsector Technology Index als deutschem Index mit Technologiefokus. Die aktienbasierte Gewährung des LTI und die Integration

eines weiteren aktienkursorientierten Leistungskriteriums stärken die Interessenkonvergenz von Vorstandsmitgliedern und Aktionären.

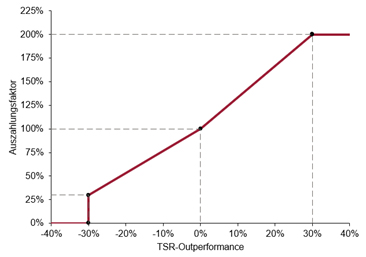

Die Berechnung der Zielerreichung erfolgt über die TSR-Outperformance von SÜSS MicroTec gegenüber den beiden Vergleichsindizes.

Die Outperformance entspricht der Differenz zwischen dem TSR der Aktie von SÜSS MicroTec und dem TSR der jeweiligen Vergleichsgruppe

in Prozentpunkten. Eine identische TSR-Performance von SÜSS MicroTec und dem jeweiligen Vergleichsindex führt zu einer TSR-Outperformance

von 0 % und entspricht einer Zielerreichung von 100 %. Der Schwellenwert von -30 % bedeutet, dass die TSR-Performance von

SÜSS MicroTec 30 %-Punkte unterhalb der Indexperformance liegt und entspricht einer Auszahlung von 30%. Bei einer Outperformance

von +30% von SÜSS MicroTec im Vergleich zum Vergleichsindex ist die Auszahlung bei 200 % gedeckelt. Die schematische Bonuskurve

sieht wie folgt aus:

Die auf Basis der TSR-Outperformances gegenüber dem jeweiligen Vergleichsindex ermittelten Auszahlungsfaktoren werden für

die Bestimmung des finalen Auszahlungsfaktors für den relativen TSR gleichgewichtet berücksichtigt.

Zur Ermittlung der Gesamtzielerreichung im LTI werden die ermittelten Auszahlungsfaktoren des ROCE, des Umsatzwachstums und

des relativen TSR mit je 1/3 multipliziert und addiert, d. h. sie fließen gleichgewichtet in die Gesamtzielerreichung ein.

Die finale Anzahl VPS wird nach Ende der dreijährigen Performanceperiode bestimmt. Dafür wird die zu Beginn der Performanceperiode

bedingt zugeteilte Anzahl VPS mit der Gesamtzielerreichung multipliziert. Die sich ergebende finale Anzahl VPS wird in einem

nächsten Schritt mit dem durchschnittlichen Aktienkurs von SÜSS MicroTec am Ende der Performanceperiode (arithmetisches Mittel

der Schlusskurse im XETRA-Handel oder einem äquivalenten Nachfolgesystem der Deutsche Börse AG der letzten 60 Handelstage

vor Ende der Performanceperiode) multipliziert, um den Auszahlungsbetrag zu bestimmen. Der so zur Auszahlung bestimmte Betrag

wird erst nach einer einjährigen Sperrfrist ausgezahlt, sodass der Zufluss insgesamt frühestens vier Jahre nach Zuteilung

erfolgt. Der Auszahlungsbetrag ist insgesamt auf 300 % des Zielbetrags gedeckelt.

Die VPS werden in bar ausbezahlt. Der Aufsichtsrat ist berechtigt, die Auszahlung des LTI ganz oder zum Teil anstelle einer

Barzahlung als Stückaktien von SÜSS MicroTec auszuzahlen. Eine nachträgliche Anpassung der festgelegten Leistungskriterien

oder der Zielwerte bzw. Vergleichsparameter für die Leistungskriterien im Sinne der Empfehlung G.8 des Deutschen Corporate

Governance Kodex ist ausgeschlossen. Dem Aufsichtsrat ist es möglich, außergewöhnlichen Entwicklungen in angemessenem Rahmen

Rechnung zu tragen (G.11 Deutscher Corporate Governance Kodex). Macht der Aufsichtsrat von dieser Möglichkeit Gebrauch, werden

die Gründe für eine Anpassung und deren Inhalte im Vergütungsbericht des Geschäftsjahres kommuniziert.

Zielwerte (LTI) – die Performanceperiode der Tranche 2021 endet am 31.12.2023

|

1. Tranche 2021-2023

|

Gewichtung

|

Schwellenwert für

0% Zielerreichung

|

Zielwert für 100%

Zielerreichung

|

Schwellenwert für

200%

Zielerreichung

|

Modellwerte für

Tranche 1

|

|

Return on Capital Employed (ROCE)

|

1/3 |

14 % |

19 % |

24 % |

18,40% |

|

Umsatzsteigerung

|

1/3 |

6,72 % |

9,60 % |

12,48 % |

10,48% |

|

Relativer TSR*

|

1/3 |

-30 % |

0 % |

30 % |

-9,97% |

* Bei den Prozentangaben handelt es sich um die TSR-Outperformance (berechnet mit den durchschnittlichen Schlusskursen der

letzten 30 Handelstage im XETRA-Handel)

Zielwerte (LTI) – die Performanceperiode der Tranche 2022 endet am 31.12.2024

|

2. Tranche 2022-2024

|

Gewichtung

|

Schwellenwert für

0% Zielerreichung

|

Zielwert für 100%

Zielerreichung

|

Schwellenwert für

200%

Zielerreichung

|

Modellwerte für

Tranche 2

|

|

Return on Capital Employed (ROCE)

|

1/3 |

14 % |

19 % |

24 % |

21 % |

|

Umsatzsteigerung

|

1/3 |

7,71 % |

11,01 % |

14,31 % |

14,34 % |

|

Relativer TSR*

|

1/3 |

-30 % |

0 % |

30 % |

-0,18 % |

* Bei den Prozentangaben handelt es sich um die TSR-Outperformance (berechnet mit den durchschnittlichen Schlusskursen der

letzten 30 Handelstage im XETRA-Handel)

Die vorstehenden Zielwertfestlegungen und -erreichungen der LTI-Tranchen 2021 und 2022 gelten mit Ausnahme von Dr. Bernd Schulte

für jedes einzelne der im Geschäftsjahr 2022 amtierenden Vorstandsmitglieder einschließlich Dr. Götz Bendele, der am 15. Dezember

2022 aus dem Vorstand ausschied. Aufgrund der weniger als dreimonatigen Dienstzeit von Dr. Bernd Schulte im Geschäftsjahr

2022 im Rahmen seiner auf ein Jahr bis zum 16. Oktober 2023 befristeten Abstellung in den Vorstand der Gesellschaft durch

den Aufsichtsrat waren für dessen Vorstandsvergütung in diesem Zeitraum keine variablen Vergütungsbestandteile relevant.

Malus und Clawback

Der Aufsichtsrat hat die Möglichkeit, variable Vergütungsbestandteile in den nachfolgend genannten Fällen teilweise oder vollständig

einzubehalten (Malus) oder zurückzufordern (Clawback).

Bei einem mindestens schwerwiegenden und schuldhaften Verstoß des Vorstandsmitglieds gegen gesetzliche oder dienstvertragliche

Pflichten oder Pflichten, die sich aus der Satzung der Gesellschaft oder aus der Geschäftsordnung für den Vorstand ergeben,

kann der Aufsichtsrat, nach pflichtgemäßem Ermessen, noch nicht ausbezahlte variable Vergütungsbestandteile herabsetzen und

einbehalten oder bereits ausbezahlte variable Vergütungsbestandteile zurückfordern. Eine Geltendmachung des Rückforderungsrechts

ist ausgeschlossen, wenn der Verstoß gegen eine Pflicht mehr als 10 Jahre zurückliegt.

Wurden variable Vergütungsbestandteile auf der Grundlage falscher Daten an das Vorstandsmitglied zu Unrecht ausbezahlt, kann

der Aufsichtsrat nach pflichtgemäßem Ermessen den sich aus der Neuberechnung der Höhe der variablen Vergütung im Vergleich

zur erfolgten Auszahlung ergebenden Unterschiedsbetrag ganz oder teilweise zurückfordern.

Das Rückforderungsrecht und das Einbehaltungsrecht bestehen auch dann, wenn das Amt oder das Dienstverhältnis des Vorstandsmitglieds

im Zeitpunkt der Geltendmachung des Rückforderungsrechts und/oder des Einbehaltungsrechts bereits beendet ist. Das Vorstandsmitglied

kann sich nicht darauf berufen, dass die zurückgeforderte variable Vergütung nicht mehr in seinem Vermögen vorhanden ist.

Ansprüche der Gesellschaft auf Schadensersatz, insbesondere aus § 93 Abs. 2 Satz 1 AktG, das Recht der Gesellschaft zum Widerruf

der Bestellung gemäß § 84 Abs. 3 AktG sowie das Recht der Gesellschaft zur fristlosen Kündigung des Dienstvertrages (§ 626

Abs. 1 BGB) bleiben unberührt.

Im Berichtjahr wurde kein Sachverhalt festgestellt, der zu einem entsprechenden Einbehalt oder einer Rückforderung berechtigt

hätte. Von der Möglichkeit des Einbehalts oder der Rückforderung variabler Vergütungsbestandteile wurde dementsprechend kein

Gebrauch gemacht.

Sonderbonus

Der Aufsichtsrat hat das Recht, den Mitgliedern des Vorstands bei besonderen Ereignissen oder Entwicklungen eine Sonderzahlung

zu gewähren. Beispielsweise kann der Aufsichtsrat zur Gewinnung qualifizierter Kandidatinnen und Kandidaten für den Vorstand

erstmalig bestellten Vorstandsmitgliedern in angemessener und marktgerechter Weise eine Antrittsprämie (Sign-on Bonus) – z.B.

zur Entschädigung für verfallene Vergütungsleistungen aus vorherigen Anstellungs- oder Dienstverhältnissen – gewähren. Ebenso

kann ein Sonderbonus etwa infolge von wesentlichen Veränderungen der Unternehmensstruktur z.B. durch Erwerb oder Veräußerung

wesentlicher Unternehmensteile ausgelobt werden. Die Auszahlungshöhe solcher Sonderboni ist dabei auf das 1,5-fache der Grundvergütung

begrenzt.

Im Sinne einer angemessenen und marktgerechten Antrittsprämie und zur Gewinnung als neue Mitglieder für den Vorstand wurden

im Geschäftsjahr 2021 wie im diesbezüglichen Vergütungsbericht näher dargelegt für Dr. Götz M. Bendele und Dr. Thomas Rohe

einmalige Sign-on- und Retention-Boni ausgelobt: An Dr. Götz M. Bendele wurde vertragsgemäß von den gewährten 10.500 Performance

Shares der SÜSS MicroTec SE die erste von insgesamt drei Jahrestranchen zu je 3.500 Stück im Juni 2022 ausgezahlt, wobei sich

der Auszahlungsbetrag je Performance Share nach dem durchschnittlichen Schlusskurs (arithmetischer Mittelwert) der Stückaktie

der Gesellschaft im XETRA-Handel an den letzten 60 Handelstagen im Geschäftsjahr 2021) ermittelte. An Dr. Thomas Rohe wurde

vertragsgemäß die zweite von insgesamt drei anteilig gleichen Jahrestranchen zu je 20.000,00 € des Retention Bonus im Mai

2022 ausgezahlt.

Maximalvergütung

Neben den Begrenzungen (Caps) auf Ebene der einzelnen Leistungskriterien sowie der variablen Vergütungsbestandteile ist in

dem Vergütungssystem 2021 eine Begrenzung der Vergütungshöhe auf Ebene des Gesamtvorstands sowie auf Ebene des einzelnen Vorstandsmitglieds

vorgesehen. Die Gesamtvergütung des Gesamtvorstands, die dem Vorstand von SÜSS MicroTec innerhalb eines Jahres zufließt, darf

bei bis zu drei Vorständen einen Wert von 5.800.000 € nicht überschreiten. Wird ein viertes Vorstandsmitglied berufen, beträgt

die Maximalvergütung des Gesamtvorstands 7.500.000 €. Diese Gesamtvergütung des Gesamtvorstands besteht aus der Summe der

für alle Vorstandsmitglieder ausgezahlten Festvergütung, Nebenleistungen, STI, LTI und Sonderboni. Auf der Ebene einzelner

Vorstandsmitglieder bedeutet dies, dass die Gesamtjahresvergütung auf das 2,7-fache der Ziel-Gesamtvergütung für das jeweilige

Jahr gedeckelt ist. Vor Auszahlung der variablen Vorstandsvergütung wird die Einhaltung der Maximalvergütung durch den Personalausschuss

kontrolliert.

Vergütung der Vorstandsmitglieder im Geschäftsjahr 2022

Die im Folgenden aufgeführten Tabellen stellen die jeweilige Zielvergütung der im Berichtsjahr amtierenden Vorstandsmitglieder

für das Geschäftsjahr 2022 dar. Diese umfasst die für das Geschäftsjahr zugesagte Zielvergütung, die im Falle einer Zielerreichung

von 100 % gewährt wird, ergänzt um die Angaben der individuell erreichbaren Minimal- und Maximalvergütungen. Bei der Grundvergütung

sowie den Nebenleistungen ergeben sich dabei keine Unterschiede.

Zielvergütungen der Vorstandsmitglieder:

|

Zielvergütungen

|

Dr. Bernd Schulte

|

|

Vorstandsvorsitzender (CEO)

|

|

Eintritt: 17.10.2022

|

| 2022 (100%) |

2021 (100%) |

2022 (Min) |

2022 (Max) |

| Grundvergütung |

76.660,71 |

- |

76.660,71 |

76.660,71 |

| Nebenleistungen (fix)1) |

2.586,67 |

- |

2.586,67 |

2.586,67 |

| Aufwand für Altersversorgung |

- |

- |

- |

- |

|

Summe

|

79.247,38

|

-

|

79.247,38

|

79.247,38

|

| Kurzfristige variable Vergütung (STI) |

- |

- |

- |

- |

Langfristige variable Vergütung (LTI): Tranche 2021

(Performanceperiode 01.01.2021 bis 31.12.2023 und Sperrfrist 01.01.2024 bis 31.12.2024)

|

- |

- |

- |

- |

Langfristige variable Vergütung (LTI): Tranche 2022

(Performanceperiode 01.01.2022 bis 31.12.2024 und Sperrfrist 01.01.2025 bis 31.12.2025)

|

- |

- |

- |

- |

|

Gesamtvergütung

|

79.247,38

|

- |

79.247,38

|

79.247,38

|

|

1)

|

enthält: |

Zuschuss freiwillige Rentenversicherung

Unternehmensanteil gesetzliche oder private Krankenkasse

|

|

Zielvergütung

|

Dr. Götz M Bendele

|

|

Ehemaliger Vorstandsvorsitzender (CEO)

|

|

Austritt: 16.10.2022

|

| 2022 (100%) |

2021 (100%) |

2022 (Min) |

2022 (Max) |

| Grundvergütung |

287.839,29 |

243.000,00 |

243.000,00 |

243.000,00 |

| Nebenleistungen (fix)1) |

21.159,40 |

19.191,36 |

19.191,36 |

19.191,36 |

| Sonstiges (Sign-On und Retention Bonus) 2) |

47.355,00 |

76.650,00 |

- |

- |

| davon Investition in SÜSS MicroTec-Aktien |

|

- |

- |

- |

| Aufwand für Altersversorgung |

- |

- |

- |

- |

|

Summe

|

356.353,69

|

338.841,36

|

262.191,36

|

262.191,36

|

| Kurzfristige variable Vergütung (STI) 3) |

160.335,62 |

135.000,00 |

- |

320.671,23 |

| Langfristige variable Vergütung (LTI): Tranche 2021 (Performanceperiode 01.01.2021 bis 31.12.2023 und Sperrfrist 01.01.2024

bis 31.12.2024)

|

- |

162.000,00 |

- |

- |

| Langfristige variable Vergütung (LTI): Tranche 2022 (Performanceperiode 01.01.2022 bis 31.12.2024 und Sperrfrist 01.01.2025

bis 31.12.2025)

|

192.402,74 |

- |

- |

577.208,22 |

| Sonstiges (Sign.on und Retention Bonus) |

52.465,00 |

|

|

|

| davon Investitionen in SÜSS MicroTec-Aktien |

- |

- |

- |

- |

|

Gesamtvergütung

|

761.557,05

|

635.841,36

|

262.191,36

|

1.160.070,81

|

|

1)

|

enthält: |

Zuschuss freiwillige Rentenversicherung

Geldwerter Vorteil PKW bzw. Fahrzeugpauschale

Unternehmensanteil gesetzliche oder private Krankenkasse

|

|

2)

|

Dr. Götz M. Bendele erhält einen Sign-On und Retention Bonus in Form einer Zuteilung von 10.500 Performance Shares, die in

3 Tranchen zu jeweils 3.500 Performance Shares ausgezahlt werden.

|

|

3)

|

Aufgrund der Vertragsaufhebung wurde die variable kurzfristigste Vergütung (STI) pro rata temporis ermittelt. Zum Zeitpunkt

des Abschlusses des Aufhebungsvertragest stand der Grad der Zielereichung für das STI 2022 noch nicht fest, weshalb die Parteien

pauschal für das STI 2022 einen Gesamtzielerreichungsgrad von 100 % vereinbarten

|

|

Zielvergütung

|

Oliver Albrecht

|

|

Finanzvorstand (CFO)

|

|

Eintritt: 18.11.2019

|

| 2022 (100%) |

2021 (100%) |

2022 (Min) |

2022 (Max) |

| Grundvergütung |

300.000,00 |

300.000,00 |

300.000,00 |

300.000,00 |

| Nebenleistungen (fix)1) |

23.400,48 |

24.435,88 |

23.400,48 |

23.400,48 |

| Aufwand für Altersversorgung |

- |

- |

- |

- |

|

Summe

|

323.400,48

|

324.435,88

|

323.400,48

|

323.400,48

|

| Kurzfristige variable Vergütung (STI) |

97.500,00 |

97.500,00 |

- |

195.000,00 |

| Langfristige variable Vergütung (LTI): Tranche 2021 (Performanceperiode 01.01.2021 bis 31.12.2023 und Sperrfrist 01.01.2024

bis 31.12.2024) 2) |

- |

102.500,00 |

- |

- |

| Langfristige variable Vergütung (LTI): Tranche 2022 (Performanceperiode 01.01.2022 bis 31.12.2024 und Sperrfrist 01.01.2025

bis 31.12.2025) 2) |

102.500,00 |

- |

- |

307.500,00 |

|

Gesamtvergütung

|

523.400,48

|

524.435,88

|

323.400,48

|

825.900,48

|

|

1)

|

enthält: |

Zuschuss freiwillige Rentenversicherung

Geldwerter Vorteil PKW bzw. Fahrzeugpauschale

Unternehmensanteil gesetzliche oder private Krankenkasse

|

|

2)

|

Für das 31.12.2020 geltende Vergütungssystem im Rahmen der variablen Vergütung (nach Abzug persönlicher Steuern) erworbenen

Aktien gilt eine Sperrfrist von drei Jahren. Das neue ab 01.01.2021 geltende Vergütungssystem sieht keine verpflichtende Investition

des STI-Bonus in Süss Aktien vor.

|

|

|

Dr. Thomas Rohe

|

|

Vorstand Operations (COO)

|

|

Eintritt: 01.05.2021

|

|

Zielvergütung

|

2022 (100%) |

2021 (100%) |

2022 (Min) |

2022 (Max) |

| Grundvergütung |

202.500,00 |

135.000,00 |

135.000,00 |

135.000,00 |

| Nebenleistungen (fix)1) |

47.331,92 |

20.178,40 |

20.178,40 |

20.178,40 |

| Sonstiges (Sign-On-Bonus und Rentention Bonus) 2) |

20.000,00 |

70.000,00 |

|

|

| davon Investition in SÜSS MicroTec-Aktien |

- |

50.000,00 |

|

|

| Aufwand für Altersversorgung |

|

|

- |

- |

|

Summe

|

269.831,92

|

225.178,40

|

155.178,40

|

155.178,40

|

| Kurzfristige variable Vergütung (STI) |

112.500,00 |

75.000,00 |

- |

225.000,00 |

| Langfristige variable Vergütung (LTI): Tranche 2021 (Performanceperiode 01.01.2021 bis 31.12.2023 und Sperrfrist 01.01.2024

bis 31.12.2024)

|

- |

90.000,00 |

- |

- |

| Langfristige variable Vergütung (LTI): Tranche 2022 (Performanceperiode 01.01.2022 bis 31.12.2024 und Sperrfrist 01.01.2025

bis 31.12.2025)

|

135.000,00 |

- |

- |

405.000,00 |

|

Gesamtvergütung

|

517.331,92

|

390.178,40

|

155.178,40

|

785.178,40

|

|

1)

|

enthält: |

Zuschuss freiwillige Rentenversicherung

Geldwerter Vorteil PKW bzw. Fahrzeugpauschale

Unternehmensanteil gesetzliche oder private Krankenkasse Zuschuss Umzug und Mehrkosten Wohnung (befristet auf sechs Monate)

Zuschuss Mietkosten

|

|

2)

|

Dr. Thomas Rohe erhält einen Sign-On Bonus in Höhe von 20.000 Euro für die Laufzeit seines Dienstvertrages. |

Gewährte und geschuldete Vergütung der Mitglieder des Vorstands im Geschäftsjahr 2022:

Im Interesse einer transparenten und einer möglichst periodengerechten Berichterstattung erfolgt ein Vergütungsausweis gemäß

einer erdienungsorientierten Auslegung. Demnach wird z.B. die kurzfristig variable Vergütung (STI) für das Geschäftsjahr 2022

als gewährte bzw. geschuldete Vergütung betrachtet, obwohl sie erst im Geschäftsjahr 2023 zur Auszahlung fällig wird. Hintergrund

dafür ist, dass die zugrunde liegende Leistung bis zum Ende des Geschäftsjahres 2022 vollständig erbracht war.

Im Geschäftsjahr 2022 wurden die gegenwärtigen und früheren Mitglieder des Vorstands wie in den folgenden Tabellen angegeben

vergütet.

|

Gewährte und geschuldete Vergütung

|

Dr. Bernd Schulte

|

Oliver Albrecht

|

|

Vorstandsvorsitzender (CEO)

|

Finanzvorstand (CFO)

|

|

Eintritt: 17.10.2022

|

Eintritt: 18.11.2019

|

| 2022 |

in % |

2021 |

in % |

2022 |

in % |

2021 |

in % |

| Grundvergütung |

76.660,71 |

96,7% |

|

0,0% |

300.000,00 |

49,5% |

300.000,00 |

57,9% |

| Nebenleistungen (fix) |

2.586,67 |

3,3% |

|

0,0% |

23.400,48 |

3,9% |

23.435,88 |

4,5% |

| Aufwand für Altersversorgung |

|

0,0% |

|

0,0% |

|

0,0% |

|

0,0% |

| Sonstiges (Sign-On-Bonus) |

|

0,0% |

|

0,0% |

|

0,0% |

|

0,0% |

| |

davon Investition in SÜSS MicroTec-Aktien |

|

0,0% |

|

0,0% |

|

0,0% |

|

0,0% |

| Abfindungszahlungen |

|

0,0% |

|

0,0% |

|

0,0% |

|

0,0% |

|

Summe

|

79.247,38

|

100,0% |

|

0,0% |

323.400,48

|

53,4% |

323.435,88

|

62,4% |

| Einjährige variable Vergütung (STI) |

|

0,0% |

|

0,0% |

93.600,00 |

15,5% |

85.634,25 |

16,5% |

| |

davon Investition in SÜSS MicroTec-Aktien |

|

0,0% |

|

0,0% |

|

0,0% |

|

0,0% |

| Mehrjährige variable Vergütung 2020 - 2021 (LTI) |

|

0,0% |

|

0,0% |

|

0,0% |

|

0,0% |

| Langfristige variable Vergütung (LTI): Tranche 2021 (Performanceperiode 01.01.2021 bis 31.12.2023 und Sperrfrist 01.01.2024

bis 31.12.2024) 1) |

|

0,0% |

|

0,0% |

86.240,83 |

14,2% |

109.300,38 |

21,1% |

| Langfristige variable Vergütung (LTI): Tranche 2022 (Performanceperiode 01.01.2022 bis 31.12.2024 und Sperrfrist 01.01.2024

bis 31.12.2024) 1) |

|

0,0% |

|

0,0% |

101.341,26 |

16,8% |

|

0,0% |

| Gesamtvergütung 2) |

79.247,38

|

100,0% |

|

0,0% |

604.582,57

|

100,0% |

518.370,51

|

100,0% |

1) Der Ansatz der ersten Tranche (2021-2023) sowie der zweiten Tranche (2022-2024) für den LTI nach dem neuen Vergütungssystem